Ich brauche Geld für ein Haus

Der Traum vom eigenen Heim. Aber nicht genügend eigene Reserven? In solchen Fällen bietet sich immer öfter die Vollfinanzierung, also der Kauf ohne Eigenkapital an.

Was ist zu beachten?

Wer ein Haus oder eine Eigentumswohnung ohne Eigenkapital finanzieren will, der sollte sich von Anfang an darüber im klaren sein, dass er sich voll und ganz in die Hände seines Kreditinstitutes begibt. Und da eine Vollfinanzierung für eine Bank ein gewisses Risiko darstellt, wird sie nur unter bestimmten Auflagen angeboten. So fordern einige Kreditgeber, dass die Immobilie bereits fertiggestellt sein muss. Wer ein Haus bauen will, der bietet ein zu hohes Risiko. Manche Kredite sind auch zweckgebunden und dürfen beispielsweise nur für den Kauf, aber nicht für eine Modernisierung verwendet werden. Eine Vollfinanzierung bedeutet außerdem, dass der Kreditnehmer in der Regel den Kredit länger abzahlen muss und das oft zu höheren Zinsen.

So bekommen Sie Geld für ein Eigenheim

Hier geht es zum Antragsformular für die Hausfinanzierung...

Welche Vorteile bietet die Vollfinanzierung?

Nicht alles ist schlecht an einer Finanzierung ohne Eigenkapital. Der größte Vorteil gegenüber der klassischen Finanzierung ist natürlich die schnelle Verfügbarkeit des Geldes. Statt jahrelang ansparen zu müssen, kann der Traum vom eigenen Heim schnell verwirklicht werden. Außerdem profitieren die Nutzer in Phasen von geringen Zinsen sofort, statt erst ansparen zu müssen. Wenn sie dann das Geld haben, kann sich die Zinslage schon geändert haben. Ein weiterer Vorteil der Vollfinanzierung ist, dass das Eigenkapital anderweitig genutzt werden kann. Größere Anschaffungen sind möglich und wer gut sparen kann, kann vielleicht auch seinen Kredit schneller auslösen.

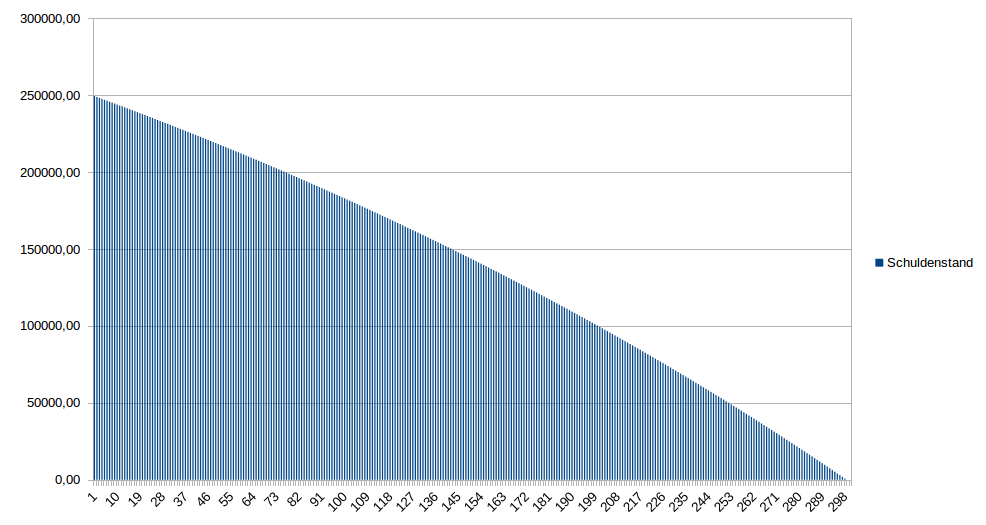

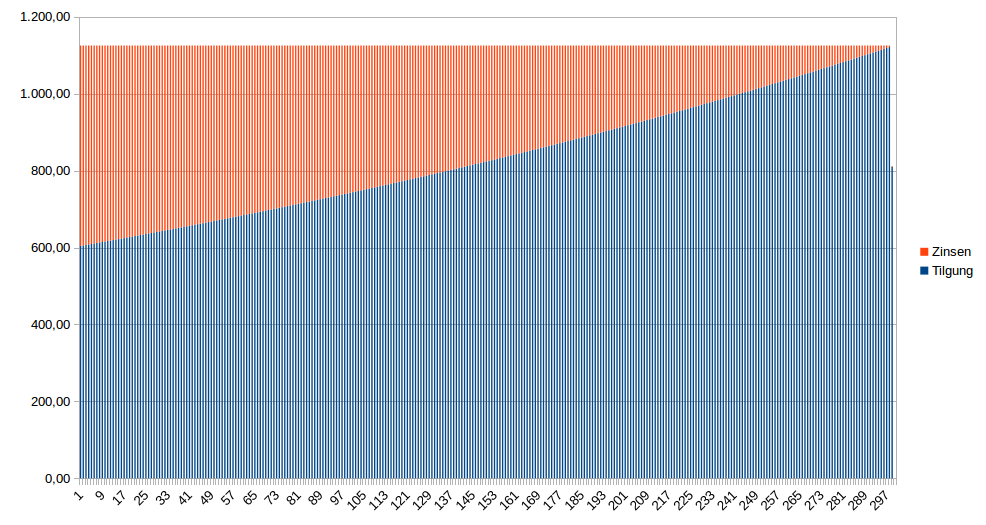

Tilgungsbeispiel für eine Hausfinanzierung (25 Jahre)

Bei einer Kreditsumme von 250.000 Euro und einem exemplarischen Zinssatz von 2,5% ergibt sich, bei einer Laufzeit von 25 Jahren (300 Monate) mit einer monatlichen Rate von 1.125 Euro, die folgende Entwicklung des Schuldenstands:

Die einzelnen Raten für den Kredit setzen sich aus dem Tilgungsanteil und dem Zinsanteil zusammen. Die Schlussrate am Ende der Laufzeit gleicht den noch offenen Endbetrag aus. In diesem Beispiel wäre die letzte Rate einen Monat vor Ablauf der 25 Jahre fällig und würde 811,45 Euro betragen.

In Summe würde dies 86.061,45 Euro an Zinsen bedeuten, die bei einer solch langen Laufzeit bezahlt werden müssten. Daher ist es wichtig, einen solchen Kredit möglichst schneller zu tilgen.

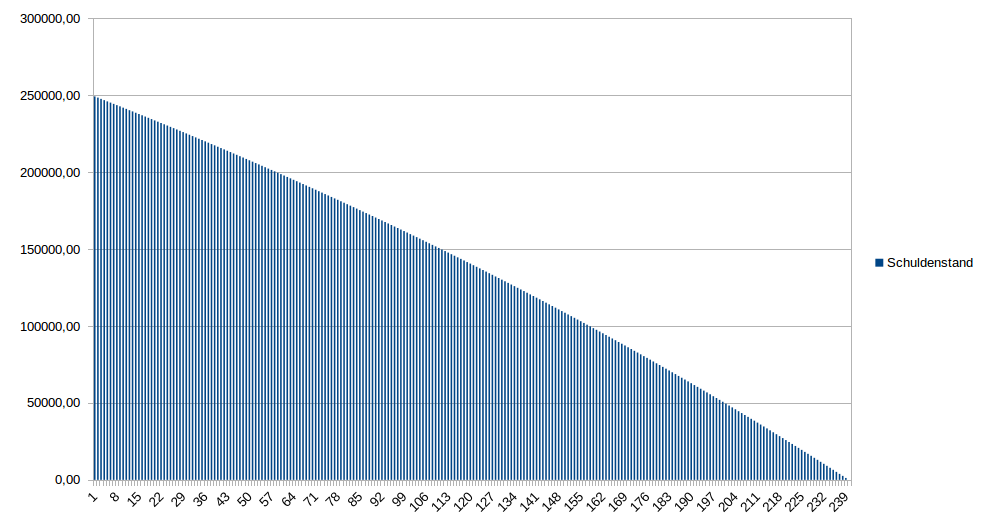

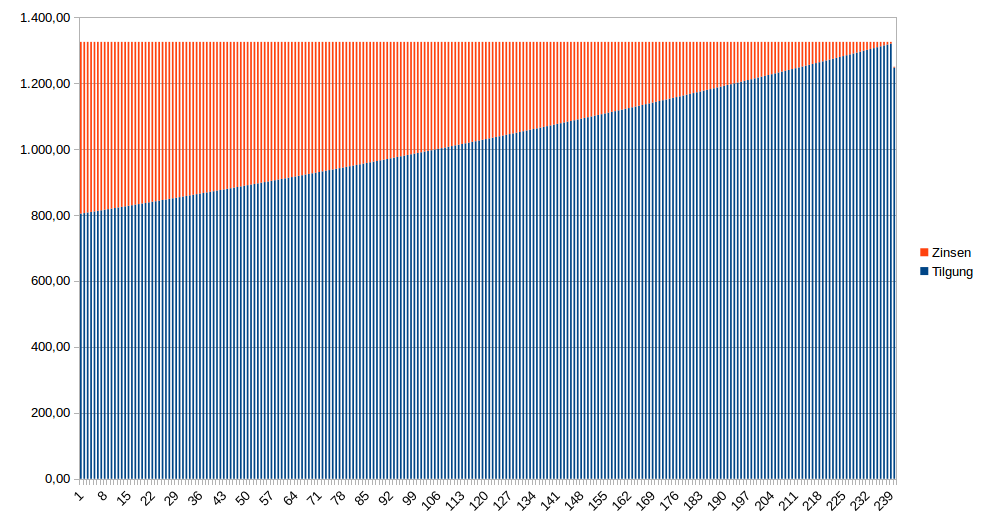

Tilgungsbeispiel für eine Hausfinanzierung (20 Jahre)

Im zweiten Beispiel wird nun nur noch von einer Laufzeit von 20 Jahren (240 Monate) ausgegangen. Die Rate ist dann um 200 Euro höher anzusetzen und beträgt 1.325 Euro. Hier folgt nun wieder die Entwicklung des Schuldenstands:

Die Schlussrate würde am Ende der Laufzeit noch 1.249,51 Euro betragen.

In Summe würden nun nur 67.924,51 Euro an Zinsen anfallen. Die schnellere Tilgung mit nur 200 Euro mehr pro Monat würde also 18.136,94 Euro weniger Zinsaufwand bedeuten.

Wer kann ein Hausfinanzierung ohne Eigenkapital beantragen?

Grundsätzlich sollte man über ein stabiles und sicheres Einkommen verfügen. Auch Rentner können bis zu einer gewissen Höhe auf eine Vollfinanzierung zugreifen. Dagegen sind Personen, die erst mit einer neuen Arbeit begonnen haben oder sich in der Probezeit befinden, für diese Finanzierung nicht gut geeignet, denn ihr Einkommen ist noch nicht gefestigt. Am besten eignet sich die Vollfinanzierung für Menschen, die schon seit einigen Jahren im Berufsleben stehen, keine Kinder mehr erwarten und ein recht hohes Einkommen haben. Sie können die höhere Belastung pro Monat gut bezahlen und haben nur ein geringes Risiko, plötzlich zahlungsunfähig zu werden. Eine positive Schufa-Bewertung ist natürlich ebenfalls von Vorteil, aber nicht bei allen Kreditgebern eine Bedingung.